本業は中小企業の会社経営者ですが、ご縁あり35歳で静岡県静岡市にてアパート経営を始めることになりました。

築30年強の6部屋1Kのアパートを所有しています。部屋の中はリノベーション直後なので非常にきれいです。

大規模な商業施設や工場が近くにあり、スーパーマーケットやドラッグストアも徒歩圏内にあるため、一人暮らしの方が入居しやすい物件です。

アパートの価格は2,400万円でした。

土地の評価額は1,200万円ほどという話でした。静岡市はどちらかと言えば土地が足りないエリアらしいので、今後も値上がりするかもしれません。物件購入時点では6部屋中4部屋が埋まっており、約9%の利回りでアパート経営を始めました。

30代からアパート経営を始めるメリット・デメリットについて、自分の意見も交えながらお伝えします。

30代でアパート経営を始めるメリット

30代でアパート経営を始めるメリットをお伝えします。会社でアパート経営しているため個人の方と少し異なるかもしれないので、自分が感じたことと一般論に分けてまとめました。

アパートローンが組みやすい

30代でアパート経営を始める場合、長期間のアパートローンが組みやすいとされています。一般論と、会社でアパート経営を始めた自分の事例をお伝えします。

アパートローンについての一般論

サラリーマンの場合、20代に比べると30代は収入にゆとりがあり、自己資金が貯めやすく審査にも通りやすいと言われています。勤続年数も長く、金融機関も返済能力を評価しやすいからです。

アパートローンについての自分の経験

自分の場合、会社経営者かつ法人で購入したため返済期間15年の銀行融資を受けました。そのため、厳密にはアパートローンとは言えません。

また、自分の信用ではなく会社の信用をもとに融資額を評価されました。

安定した副収入が得られる

本業以外に副収入があることは30代の方にとって大きなメリットになるのではないでしょうか?

景気低迷による会社の倒産リスクや年金が受け取れないリスクなど、日本は先行き不透明な時代に突入しました。しかし、本業以外にアパート経営をしていたら、突然会社が倒産しても収入が途絶えることはなく、老後の資産形成もしやすいです。

アパート経営では借主が入居したら通常2年間は家賃収入が得られます。長い方になると5年10年と続けて暮らすことになるため、安定性は非常に高いと感じました。

副業で収益が上がるなら2軒目の不動産投資に向けたキャッシュも貯めやすくなります。

投資の手間が少ない

アパート経営の場合、管理会社に大家さんの仕事を任せる人も少なくありません。

自分は知人の不動産会社さんにお任せしました。自分でメンテナンスしたりアパートに通ったりする必要はなく、投資に対する手間はほとんどかからない状態です。例えば、過去に取り組んでいた株式やFX、仮想通貨のトレードに比べたら、ほとんど何もせずに収入が入ってくる、まさに不労所得だと感じました。

今後の投資戦略が立てやすい

30代のうちにアパート経営を始めることで40代以降の投資戦略が立てやすいと感じました。

あくまでシミュレーション上かつ今後の修繕を考慮していない単純計算ですが、満室なら住宅ローンを返済しても毎月10万円ほどの収入が発生します。年間120万円なので税金を支払ったとしても手元に100万円弱残る計算です。仮に10年貯金し続けると、評価額1,200万円の土地と約1,000万円とのキャッシュが残ります。

今回は担保となる土地を持っておらず、用意できる頭金も500万円でした。しかし、アパート経営によって担保となる土地と頭金に使えるキャッシュがある状態で40代を迎えられるため、次はより大きな投資にチャレンジできます。

日本が人口減少カーブに入ると土地余り・住宅余りの可能性はあるので、実際の物件購入に限らず、海外REITに投資するといった選択肢もあるかもしれません。

節税効果がある

アパート経営の節税効果について一般論と自分の経験をお伝えします。

節税効果についての一般論

アパート経営について出費の一部は経費として認められます。

- 固定資産税

- 損害保険料

- 減価償却費

- アパートの修繕費

このほかに、事務用品費や消耗品費、交通費など、アパート経営にかかわる費用は経費の対象です。実際にご家族が管理に関わっているなら、ご家族に対して社会常識の範囲で給与を支払えば経費として認められますし、管理会社に委託するなら管理委託費も計上できます。

また、住宅ローンの返済での赤字や大規模修繕など予定外の出費があったときは、翌年以降に給与所得に課せられるはずの税金は3年間控除(損益通算)が可能です。

参考:国税庁|損益通算

節税効果についての自分の経験

アパート経営に限定したら使える経費はほとんどないと思いました。自社の事業の売上や経費の規模が年間数億円単位で発生することと比べると、売上や経費節税効果という観点ではあまり期待していません。

ただし、アパート経営を始めるために勉強した書籍の購入費、不動産会社さんとの関係を深めるための交際費、銀行融資に対する借入金利息などは経費です。効果の大きさはとにかく節税になるものはあるなと思いました。

黒字化しているなら投資の価値はあったと言えるので税金を支払っても問題ないでしょう。節税して少しでも多くのお金を残すことは大事ですが、1棟のアパート経営程度ではそこまで意識する必要がないように感じました。

金融機関や不動産会社との関係構築

30代の会社経営者の立場からすると、アパート経営での銀行融資は金融機関と関係性を作るチャンスだと感じました。

金融機関から借り入れを起こし、返済を通じて関係を構築することで営業力を強化して自社の売上を伸ばしたいからです。仕事に活かせる可能性は高いと言えます。

また、不動産会社さんと仲良くなれば2軒目、3軒目と、物件を紹介してもらえるかもしれません。一度でもアパートを購入している場合、2軒目以降も購入する可能性のあるお客様になり得るからです。恐らく、今後はいままで以上に次の物件の情報をくれるでしょう。

30代でアパート経営を始めるデメリット・注意点

30代でアパート経営を始めるデメリットや注意点もお伝えします。こちらも、一般論のデメリットと自分が経験して感じたことをお伝えします。

アパートの管理や運営まで手が回らない

多くの30代は本業が忙しい年代ではないでしょうか?20代の頃に比べると会社の中での役割が重たくなり、残業や休日出勤も増えると思います。

管理や運営を自分でやってみようと考えている場合、副業のアパート経営は後手後手になるかもしれません。

自分が後回しにするだけならいいのですが、アパート入居者の困りごとを解決するスピードが遅くなります。例えば、共用部の電気がつかなくなったり上の階からの雨漏りがひどかったりといったトラブルが起きたとき、大家さんの対応次第で入居者の満足度は左右されます。

手間なく速やかに対応できるよう、管理会社に管理業務を委託するのがおすすめです。

住宅ローンの返済期間と被るとリスクが高くなる

30代は結婚や子育てなどライフステージが変わるタイミングですが、マイホームの購入を選択する人もいると思います。アパートローンと住宅ローンを同時に組む場合、借入額の大きさから審査に通らないこともあるでしょう。

もし、審査に通ったとしても、アパートローンと住宅ローンの返済期間が被ることで月々の返済額は家計に大きな影響を与えるはずです。ローンが支払えず、自己破産という可能性も考えられます。

慎重に返済計画立案とシミュレーションを行い、返せるかどうかを判断しましょう。

勤務先の副業規定に抵触する

世の中全体は副業解禁の流れは来ていますが、まだまだ副業に対してオープンな会社ばかりではありません。

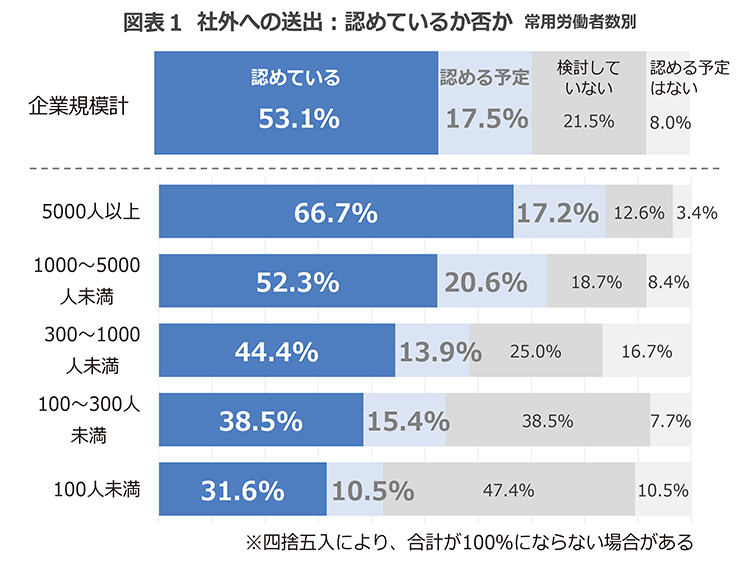

2022年10月に一般社団法人日本経済団体連合会が発表した『「副業・兼業に関するアンケート調査結果」を公表』によると、副業を認めている企業は全体の53.1%、今後認める予定も含めると約7割が副業を認めるということでした。

引用:一般社団法人日本経済団体連合会|「副業・兼業に関するアンケート調査結果」を公表

大企業のほうが副業解禁に対して容認する姿勢を見せる一方、100人未満の会社ではまだ5割弱しか副業を認めていません。副業の規定に抵触するため、アパート経営ができない可能性はあります。

ただし、副業といっても手間がかからなかったり親の遺産を引き継いでなし崩しに大家さんになったりするため、アパート経営を含む不動産投資は特例的に認める会社もあるようです。事前に会社の就業規則を確認しておきましょう。

ヒト(事業)に比べて投資対効果は高くない

僕がアパート経営を始めるとき、知人の不動産会社の社長から「経営者の視点で見ると、不動産よりもヒトや事業に投資したほうが大化けする可能性がある」と言われました。

たしかに、年収300~400万円の社員さんが1,000万円以上の売上を作ることは珍しくありません。また、300万円で会社をM&Aできる時代と言われていますが、小規模な会社を買ったほうが大きな収益を生むことも十分に考えられます。

上記を踏まえて僕がアパート経営を選んだ理由は、アパートを購入して管理会社に任せてしまえばほとんど手間がかからないからです。会社を買収しても、経営・事業について考えたり実際に行動したりするのは手間だと思いました。僕の経営手腕や人柄などを見た従業員さんが受け入れてくれるかもわかりません。

アパートローンで2,000万円以上の借金をしていますが、会社のM&A(会社経営)と比べると、アパート経営は相対的にローリスクローリターンだと感じました。

30代からのアパート経営の始め方

経験を踏まえ、30代からアパート経営を始める流れをお伝えします。僕の場合は中古アパートへの投資だったので、新築を立てる場合は物件探しが土地探しに代わり、アパートを建設するという流れが加わります。

1.物件を探す

まずは自分が投資したい物件を探しましょう。僕の場合、2,500万円以内の物件を探しました。頭金の目安は物件の2割前後と言われていますが、頭金に回せる自己資金は最大500万円だったからです。

2.不動産会社とコンタクトを取る

建物の状態や立地をもとに興味のある物件が見つかったら不動産会社とコンタクトを取りましょう。実際に現地を案内してもらい、入居者が集まりそうかを見ていきます。

3.別の不動産会社に相談する

ひとつの不動産会社の担当だと騙されるリスクもあるので、同じ物件に対して複数の不動産会社の意見を聞くことをおすすめします。不動産会社社長の知人によると、購入直後に瑕疵が見つかったり入居者が一斉に退去したりすることも珍しくない世界という話でした。

4.投資したい物件を決定する

投資物件を決めたら不動産会社と具体的な契約に向けて動きましょう。

5.金融機関を決める

投資物件に対してアパートローンを組んでくれる金融機関を探します。都市銀行、地方銀行、信用金庫、独立系銀行、ノンバンクといった選択肢が挙げられます。僕の場合、本業である会社経営にも効果があると考え、地方銀行を選びました。ただ、基本的には金利や返済期間などの条件をもとに決めましょう。

6.アパートローンの事前審査を受ける

仮審査のようなものを受け、住宅ローンの融資が実行できるかのめどを立てます。一般的には以下のような書類が必要です。

- 源泉徴収票(本人が用意)

- 職務経歴書(本人が用意)

- 本人確認書類(本人が用意)

- 実印・印鑑登録証明書(本人が用意)

- 金融資産がわかる書類(本人が用意)

- すべての借入の返済予定表

- 物件概要書・重要事項説明書

- レントロール

- 売買契約書

- 登記簿謄本・公図

- 団体信用生命保険申込兼告知書

不動産会社さんが準備してくれる書類も多いですが協力しながら進めましょう。

僕の場合、会社の信用で借入を起こした側面が強いのですが、会社の決算書を3期分提出しました。年商や利益状況を加味し、返済能力があるかどうかを審査されました。

7.本審査を通過する

上記の書類がすべて揃ったら本審査です。事前審査を通過していたらほとんどの場合が本審査も突破できるということでした。

8.融資が実行される

僕の場合、契約締結日に融資をしてくれる地方銀行の応接室に通され、1時間程度で融資の実行、物件を購入する不動産会社さんへの振込を待ちました。

実際に手元で現金を動かすことはないと思っていたのですが、不動産の登記を変更する際に司法書士さんにその場で約50万円の現金を支払いました。もっとも、アパートローンで借入した資金の一部をその場で銀行が引き出してくれるので、朝から多額のお金を下ろす必要はありません。

9.アパート経営の開始

融資が実行され物件の持ち主が自分に変わった瞬間からアパートオーナーです。空き室の鍵も引き渡されるので、好きなときに物件を見に行くこともできます。

自分は契約開始してから初めての週末に改めて建物を見に行きましたが、「このアパートが自分の持ち物か」と少し感慨深い気持ちになりました。

30代からのアパート経営まとめ

30代からアパート経営を始めることのメリット・デメリット、経営開始までの流れをお伝えしました。

物件購入をした立場というポジショントークですが、安定した副収入が発生したり今後の投資戦略を立てやすくなったりする観点でおすすめです。もしチャレンジしたいという方は、一度収益物件一覧サイトに登録してみてください。